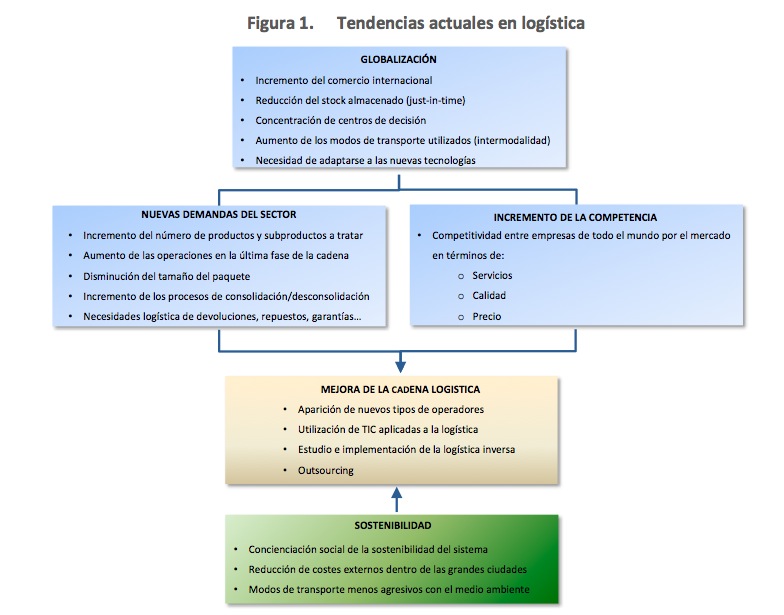

Barcelona, 14 de agosto del 2013.- El Ministerio de Fomento presentó en julio un informe sobre la “Estrategia Logística de España”. Según este análisis, los cambios más relevantes que han tenido lugar en la industria y la logística en los últimos años se pueden agrupar en cinco grandes grupos:

- Implantación de sistemas de producción “pull demand” que sustituyen a los “push demand”

- Internacionalización de la producción y de las cadenas logísticas

- Necesidad de reducir costes fuera del proceso de producción

- Aumento de la competitividad en base a una mayor calidad de servicio

- Tendencia del sector a centrarse en su negocio principal y externalizar las actividades de logísticaLos sistemas de producción “pull demand” en los que la demanda tira de la producción requieren una gran flexibilidad en los aprovisionamientos, reduciendo en gran medida la regularidad de los transportes. Por lo tanto, es crítico que el sector del transporte pueda responder de forma ágil a esta demanda discontinua, exigiendo un grado muy elevado de eficiencia y competitividad para no generar rupturas en la cadena logística.La internacionalización de las cadenas logísticas tiene como consecuencia un aumento de la distancia de transporte y de la frecuencia de los servicios. Debido a ello, los procesos de concentración de tráficos y centros de transporte toman especial importancia. Este hecho favorece la tendencia a subcontratar los servicios logísticos a operadores especializados que puedan aprovechar las sinergias creadas entre los tráficos de distintas empresas.

Los nuevos modelos logísticos buscan reducir los costes fuera del proceso de producción como la reducción de stocks y almacenes, o la búsqueda de economías de escala para reducir costes, comúnmente conseguida subcontratando los servicios logísticos a un operador especializado.

En este escenario, el operador logístico constituye una figura capaz de prestar el servicio de transporte y otros complementarios al mismo, minimizando los costes totales al aprovechar las oportunidades que ofrecen los distintos modos.

Uno de los grandes retos a los que se enfrenta el sector es la intermodalidad. Cada uno de los distintos modos de transporte (ferrocarril, carretera, marítimo y aéreo) presenta unas fortalezas y debilidades para cada tipo de tráficos y mercancías. La correcta combinación de estos modos de transporte es la clave para conseguir un transporte más eficiente y sostenible:

- El transporte marítimo experimenta un gran auge en el tráfico de contenedores y es el más utilizado en el transporte de larga distancia. Actualmente se potencian distintas tipologías de transporte marítimo dentro de la Unión Europea como el Transporte de Marítimo de Corta Distancia (Short Sea Shipping) o las Autopistas del Mar.

- El transporte por ferrocarril ha experimentado grandes cambios en cuanto a su marco normativo se refiere, tanto en España como en la UE. La liberalización que permite el acceso al mercado de nuevos operadores hace que el ferrocarril tenga un enorme potencial de crecimiento.

- El transporte por carretera presenta un elevado grado de eficiencia como resultado de la enorme competencia interna del sector, aunque la tendencia europea actual es intentar combinar su actividad con la de otros modos de transporte más sostenibles (ferrocarril, transporte marítimo).

-

El transporte aéreo tiene su principal nicho de mercado en mercancías de alto valor y en las que el tiempo de transporte sea crítico, debido a su elevado coste, aunque su cuota dentro del transporte de mercancías es muy reducida.

Los esfuerzos de los gobiernos y de la Unión Europea en materia de transporte y logística se centran en fomentar el uso de modos de transporte más eficientes y respetuosos con el medio ambiente. El Libro Blanco de la Unión Europea apuesta por una redistribución modal de tráficos, potenciando los modos marítimo y ferroviario.

En este contexto cabe también destacar la existencia de una logística “macro”, a nivel de país o europea, que se centra en la política pública a seguir fundamentalmente en materia de dotación de infraestructuras y regulaciones. Esta logística de mayor nivel condicionará en gran medida las cadenas logísticas de las empresas implantadas en su territorio.

Como respuesta a esta necesidad de estudiar, analizar y mejorar la estrategia logística europea, en junio de 2012 se creó el High Level Group on Logistics (HLGL), dirigido por el Vice-Presidente de la Comisión Europea y Comisario de Transporte Siim Kallas. Dentro de este HLGL se agrupan 14 altos directivos de empresas y entidades representativas del sector logístico y del transporte en Europa con el fin de conocer de primera mano las necesidades del sector logístico para contribuir a alcanzar los objetivos de la política europea de transporte establecida en el Libro Blanco del Transporte publicado en 2011. Los principales objetivos del HLGL son:

- a) Proporcionar una orientación estratégica sobre futuras medidas políticas con impacto en el sector logístico.

- b) Asegurar un sólido apoyo y ofrecer recomendaciones procedentes del sector en relación a las medidas políticas orientadas a abordar aspectos de especial relevancia para el sector logístico, incluyendo: la mejora del comportamiento ambiental; el uso de las tecnologías de la información (TIC) para facilitar los flujos de transporte en la UE; y la eliminación de las barreras que impiden o limitan el uso de los modos de transporte más eficientes en el transporte de mercancías.

En los últimos años la preocupación medioambiental ha cobrado una especial importancia dentro de nuestra sociedad, por lo que, el sector de la logística está en constante búsqueda de un sistema de transporte más sostenible y respetuoso con el medio ambiente.

En relación con la búsqueda de una mayor sostenibilidad, la logística inversa se ocupa del traslado de materiales desde el usuario o consumidor hacia el fabricante o hacia puntos de recogida, para su reutilización, reciclado o, eventualmente, su destrucción. Incluye operaciones muy diversas como la gestión de material sobrante de inventario, la devolución de compras a proveedores, la recuperación de embalajes y envases, la devolución de productos de electrodomésticos, electrónica e informática o, en ocasiones, la gestión de residuos (industria farmacéutica).